Λόγω των ημερών αρκετοί επιχειρηματίες αναρωτιούνται ποια ασφαλιστική κλάση να επιλέξουν. Με τα παρακάτω παραδείγματα θα δείξουμε αν συμφέρει ή όχι η επιλογή “ακριβής” ασφαλιστικής κλάσης για την προσδοκία καλύτερης σύνταξης με πιθανή ηλικία συνταξιοδότησης τα 68 έτη.

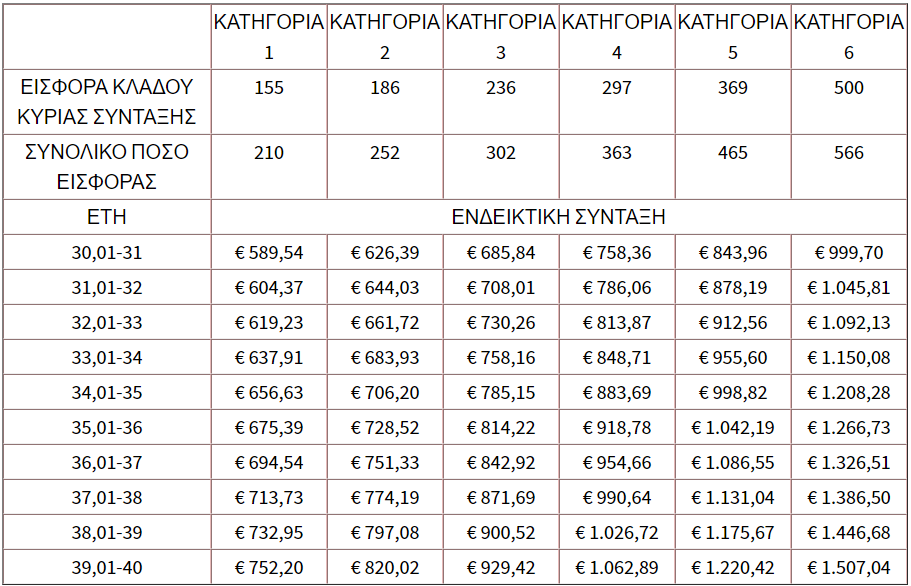

Αρχικά ας δούμε λίγο τον ενδεικτικό πίνακα από τον ΕΦΚΑ.

Με βάση τα παραπάνω ο ασφαλισμένος 1 που θα επιλέξει την 1η κατηγορία και βγει στην σύνταξη σε 30 χρόνια, θα έχει πληρώσει για συνταξιοδοτικές εισφορές 155 x 12 x 30 = 55.800 και θα λάβει σύνταξη 589,54 ευρώ.

Ο ασφαλισμένος 2 που θα επιλέξει την 2η κατηγορία και βγει στην σύνταξη σε 30 χρόνια, θα έχει πληρώσει για συνταξιοδοτικές εισφορές 66.960 και θα λάβει σύνταξη 626,39 ευρώ, δηλαδή 36,85 ευρώ περισσότερα αλλά έχει δώσει και 11.160 ευρώ περισσότερα σε εισφορές. Για να βγει κερδισμένος πρέπει να λαμβάνει σύνταξη για 303 μήνες ή 25 χρόνια. Δηλαδή να αποβιώσει περίπου 93 ετών (68 (πιθανή συνταξιοδότηση) + 25).

Ο ασφαλισμένος 3 που θα επιλέξει την 3η κατηγορία και βγει στην σύνταξη σε 30 χρόνια θα έχει πληρώσει για συνταξιοδοτικές εισφορές 84.960 και θα λάβει σύνταξη 685,84 ευρώ, δηλαδή 96,30 ευρώ περισσότερα από τον 1ο αλλά έχει δώσει και 29160 ευρώ περισσότερα σε εισφορές. Για να βγει κερδισμένος πρέπει να λαμβάνει επίσης σύνταξη για 303 μήνες ή 25 χρόνια. Δηλαδή να αποβιώσει και αυτός περίπου 93 ετών (68 + 25).

Και πάει λέγοντας…

Όπως φαίνεται το σύστημα αυτό δεν είναι καθόλου ελκυστικό για τα μικρά εισοδήματα καθώς στερεί ένα ποσό σήμερα, το οποίο θα λάβει εξολοκλήρου πίσω ο συνταξιούχος άτοκα στα 93 του έτη.

Φυσικά όμως ο ασφαλισμένος προσδοκά να λάβει τα χρήματα του πίσω με μια απόδοση ράντας τουλάχιστον 3%. Αυτό σημαίνει πως ο ΕΦΚΑ θα του ανταποδώσει τις επιπλέον εισφορές όταν φτάσει σε τριψήφια ηλικία. Επίσης αν αποβιώσει ο συνταξιούχος σε ηλικία πχ 75 ετών χάνει την επιπλέον διαφορά που κατέβαλε, καθώς αυτή δεν αποδίδεται στους κληρονόμους κτλ.

Κλείνοντας φτάνουμε στο δυσάρεστο συμπέρασμα ότι η αποταμίευση στον ΕΦΚΑ, δεν έχει καθόλου καλή απόδοση στα χαμηλά εισοδήματα, αλλά συμφέρει ίσως τα υψηλά, που κερδίζουν από την φοροελάφρυνση των ασφαλιστικών εισφορών.

Προτείνουμε την αποταμίευση και την επένδυση του επιπλέον εισοδήματος κάπου αλλού, ακόμη και σε τράπεζα με μηδενικό επιτόκιο. Τουλάχιστον αν δεν φτάσετε τα 93 θα εισπράξουν την διαφορά οι κληρονόμοι σας.